資産運用

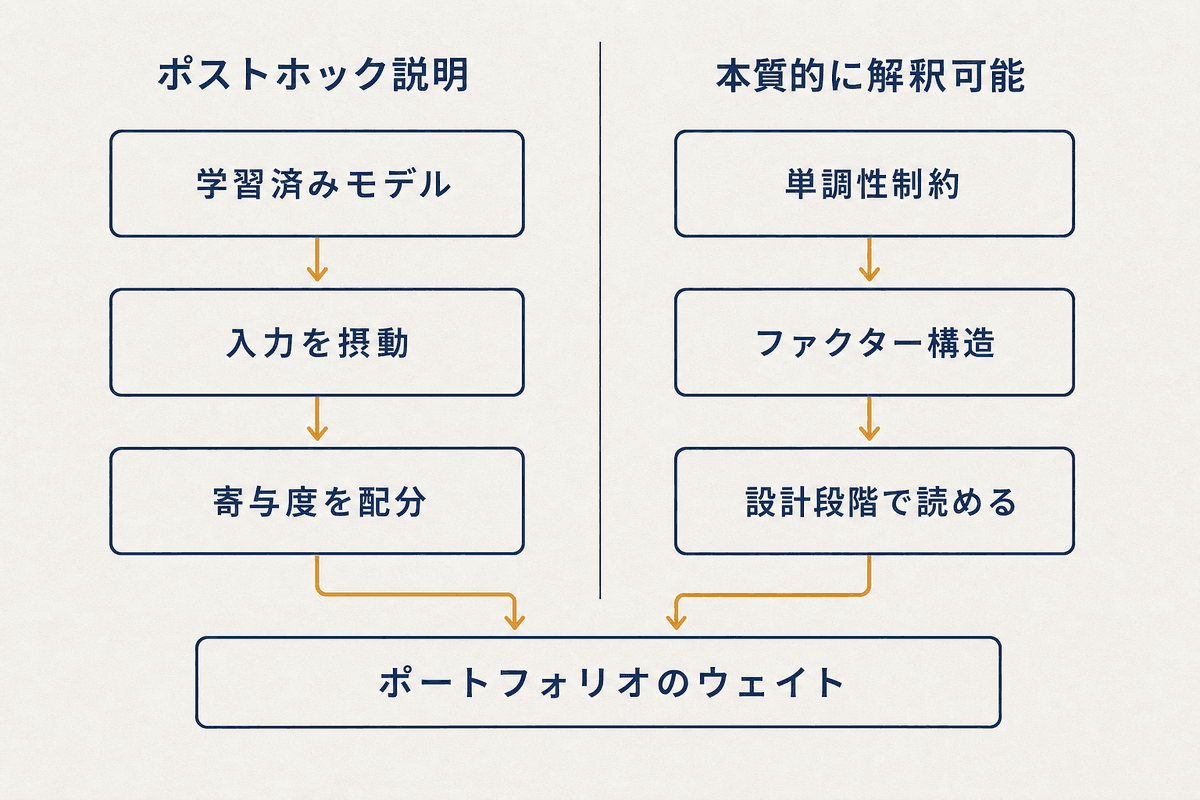

説明可能性には後付けで分析する経路と、設計時点で読める形にする経路の二つがある

機械学習でポートフォリオを最適化──「解釈可能なAI」が運用の現場を変える

ポートフォリオ構築に機械学習を持ち込む試みは、もはや研究段階の話ではありません。リターン予測、共分散推定、取引コストの見積もりといった工程のどこかに勾配ブースティングやニューラルネットワークが入っている運用チームは珍しくなくなりました。一方で、それが本番の資金に接続されるかどうかを決めているのは、多くの場合モデルの精度ではありません。リスク管理部門と受託者責任の観点から「なぜこの配分になったのか」を説明できるかどうかが、実装の可否を分けています。

本稿では、平均分散法が実務で崩れる構造的な理由を整理したうえで、説明可能性を後付けの分析としてではなく、モデル設計そのものに織り込むアプローチを扱います。あわせて、金融庁が示すモデル・リスク管理の枠組みに、機械学習を用いた運用モデルをどう載せるかまでを見ていきます。記述の根拠となる一次資料は末尾の参考資料に挙げています。

平均分散最適化が実務で崩れる理由

マーコビッツの平均分散最適化は理論的には明快ですが、実務では推定誤差の増幅装置として振る舞います。この性質は誤差最大化と呼ばれ、最適化が期待リターンの推定値の高い資産にウェイトを集中させる方向に働くことに由来します。期待リターンの推定誤差は共分散の推定誤差より大きくなりやすく、その誤差がそのまま配分の偏りとして現れます。

実務ではこれを、ウェイト上限、業種別制約、ターンオーバー制約といった制約条件で押さえ込みます。しかし制約を厚く積むほど、最適化の結果は制約の設計に支配され、モデルが何を捉えたのかが見えにくくなります。制約で形を整えた解は、事後に説明を求められたときに「制約がそう決めた」以上のことを言えません。

共分散行列の側にも同じ問題があります。銘柄数 N が観測期間 T に対して大きいとき、標本共分散行列は不安定になり、N が T を超えると特異になって逆行列が定義できません。この場合、標本共分散行列と構造の強い推定量(単位行列や定数相関モデルなど)を線形に混ぜる縮小推定が用いられます。混合比率は推定量と真の共分散行列との二乗誤差を最小化する形で解析的に決まり、恣意的なパラメータ調整を避けられる点が実務で好まれる理由です。手法の原論文は参考資料に挙げています。

ここで機械学習が効くのは、リターンの予測精度そのものよりも、こうした入力の推定を安定させる局面であることが多いという点は押さえておく価値があります。

説明可能性には二つの入口がある

説明可能性の議論は、しばしば SHAP を計算するかどうかという話に矮小化されます。実際には上の図のとおり入口が二つあり、どちらを選ぶかで運用プロセスへの組み込み方が変わります。

一つはポストホック説明です。学習済みのモデルをブラックボックスとして扱い、入力を摂動させながら出力の変化を観測して寄与度を推定します。SHAP は協力ゲーム理論のシャープレイ値を予測値の分解に応用したもので、ある特徴量の寄与を「その特徴量を加えたときの予測値の増分を、考えうる特徴量の組み合わせすべてにわたって平均した値」として定義します。この定義により、全特徴量の寄与の合計が予測値と基準値の差に一致するという加法性が保証されます。

もう一つは本質的に解釈可能なモデルを選ぶ道です。線形モデル、一般化加法モデル、単調性制約を課した勾配ブースティング、注意機構を持つ時系列モデルなど、構造そのものが人間の読める形になっているものを使います。表現力を一部手放す代わりに、説明が近似ではなくモデルの実体そのものになります。高リスク領域ではポストホック説明に頼らず解釈可能なモデルを使うべきだという主張は Rudin による論考にまとまっており、参考資料に挙げています。

ポストホック説明の落とし穴

SHAP 値は便利ですが、金融時系列に適用するときには注意すべき前提があります。もっとも大きいのは、標準的な実装が特徴量の独立性を仮定する点です。寄与度を計算する過程で、ある特徴量を「無い状態」に置き換える操作が必要になりますが、独立性を仮定した実装ではその値を周辺分布から独立に取ります。マクロ指標やファクターエクスポージャーは互いに強く相関するため、この操作は現実には起こりえない入力の組み合わせを生み、そこでのモデル挙動を根拠に寄与度を配分してしまいます。

この問題に対しては、置き換える値を残りの特徴量で条件づけた分布から取る条件付きの定式化が提案されています。相関構造をガウス分布や経験分布で近似して条件付き期待値を推定する手法が Aas らによって整理されており、実装も公開されています。運用の文脈では、個別特徴量に細かく分解するより、金利・クレジット・流動性といった経済的に意味のある単位へまとめたほうが、投資委員会での議論に耐えます。

もう一点、寄与度は因果ではありません。SHAP が示すのは「このモデルがこの入力に対してどう反応したか」であり、「市場でその要因がリターンを生んだか」ではありません。この区別を曖昧にした説明資料は、規制対応の場面でかえって信頼を損ないます。

構造で透明性を担保する

実務で扱いやすいのは、説明を後から作るのではなく、最初から読める構造にしておくやり方です。単調性制約はその代表で、指定した特徴量について予測値が単調に増加(または減少)することを学習時に強制します。決定木ベースの実装では、分割候補を評価する際に子ノードの予測値が指定方向を満たさない分割を除外し、さらに祖先ノードから伝播する上下限で以降の分割を制約する形で実現されます。主要な勾配ブースティング実装がこの機能を備えており、設定方法は各ライブラリの文書に記載があります。

経済的な事前知識をモデルに直接入れられるため、過学習の抑制と説明のしやすさが同時に得られる点がこの手法の利点です。バリュエーション指標が割安側に振れたときに予測リターンが下がらない、といった符号条件を制約として与えれば、学習データの偶然に引きずられた逆符号の関係が排除されます。

ファクターモデルとの組み合わせも有効です。銘柄ごとのリターンを直接予測させるのではなく、ファクターエクスポージャーの推定やファクターリターンの時変性の捕捉に機械学習を使い、最終的なウェイト決定は従来どおり最適化に任せます。こうすると、配分の説明はファクター単位の言葉で完結し、運用者もリスク管理部門も既存の語彙のまま議論できます。

モデル・リスク管理の枠組みに載せる

日本では金融庁が2021年11月に「モデル・リスク管理に関する原則」を公表し、モデルの特定・インベントリ管理、開発、承認、継続モニタリング、検証といった工程を八つの原則として整理しました。適用対象は金融システム上重要な金融機関などに限定されていますが、考え方は広く参照されています。2024年12月には実務の進捗を調査したプログレスレポートも公表されており、各社の実装水準を測る材料になります。

米国では長らく SR 11-7 が参照されてきましたが、2026年4月に SR 26-2 として改訂され、15年分の監督経験とモデリング実務の進展が反映されました。海外拠点を持つ場合は改訂版の内容を確認しておく必要があります。

いずれの枠組みでも要点は開発者以外による独立検証が成立するかどうかにあります。機械学習モデルをこの枠組みに載せるとき、実際に問題になるのは精度ではなく再現性です。検証担当者が同じ結果を再現できるよう、学習データのスナップショット、特徴量生成のコード、乱数シード、ライブラリのバージョンまでを固定して残す必要があります。ここが曖昧なまま高度なモデルを持ち込むと、検証が通らずに本番投入が止まります。

加えて、モデルが劣化したことをどう検知し、どの水準で運用を止めるかを事前に決めておきます。予測値の分布シフト、特徴量の欠損率、実現リターンと予測の乖離といった指標に閾値を置き、閾値に触れたときの手続きまで文書化しておくと、運用開始後の判断が属人化しません。撤退基準の明示は、モデルへの信頼を損なうものではなく、むしろ導入を後押しする材料になります。

検証設計で結果が変わる

機械学習モデルの評価では、検証の組み方そのものが結果を左右します。時系列データに無作為分割の交差検証を当てると、未来のサンプルで学習して過去を予測する組み合わせが混ざり、実力を過大に評価します。学習期間を過去側に固定したまま検証期間を前へずらしていくウォークフォワード型の検証を基本に据える必要があります。

もう一つ注意したいのが、試行回数の扱いです。特徴量やハイパーパラメータの候補を多数試せば、偶然良く見えるものが必ず現れます。試した組み合わせの数を記録し、選択の過程を踏まえて結果を割り引いて解釈する姿勢が要ります。最終的な判断は、検証に一度も使っていない期間で確認します。

取引コストの扱いも見落とされがちです。予測精度が改善しても、それがターンオーバーの増加を伴うなら、手数料と市場インパクトで消えます。コストを織り込んだうえで評価し、コストに敏感な戦略ではターンオーバーそのものを目的関数に含める設計も検討に値します。

まとめ

解釈可能性はパフォーマンスとのトレードオフとして語られがちですが、実務ではむしろ逆に働く場面が多く見られます。経済的な事前知識を制約として与えることは正則化そのものであり、過学習の抑制を通じてアウトオブサンプルの安定性に寄与します。説明できるモデルは、劣化したときに原因を特定して直せるモデルでもあります。

金融テクノロジー総合研究所では、マルチファクターモデルの設計・検証から、寄与度分析を組み込んだリスクモニタリング基盤の構築まで、データ駆動型の運用に関わる開発を受託しています。既存の運用プロセスに機械学習をどこまで組み込むべきかという段階からのご相談も承っています。お問い合わせからお気軽にご連絡ください。

参考資料

- 金融庁「モデル・リスク管理に関する原則」(令和3年11月12日)/パブリックコメントの結果等について

- 金融庁「金融機関のモデル・リスク管理の高度化に向けたプログレスレポート(2024)」(令和6年12月)

- Board of Governors of the Federal Reserve System, SR 26-2: Revised Guidance on Model Risk Management(2026年4月17日、SR 11-7 の改訂)

- Lundberg, S. M. & Lee, S.-I. A Unified Approach to Interpreting Model Predictions, NeurIPS 2017(SHAP の原論文)

- Ribeiro, M. T., Singh, S. & Guestrin, C. "Why Should I Trust You?" Explaining the Predictions of Any Classifier, KDD 2016(LIME の原論文)

- Aas, K., Jullum, M. & Løland, A. Explaining individual predictions when features are dependent(特徴量が従属な場合の条件付き SHAP)

- Rudin, C. Stop Explaining Black Box Machine Learning Models for High Stakes Decisions and Use Interpretable Models Instead, Nature Machine Intelligence 2019

- LightGBM Parameters(

monotone_constraintsの指定方法と実装方式)

FTL の技術スタックと受託開発の進め方は FTLの技術とは? にまとめています。